浦发3000额度是多少钱-识局.

▼

白银贷款只是一种工具。商业创造价值。我是慕容小志。这篇文章写于2020年9月,保存期为3月。适用于上海。

▼

一旦个人抵押贷款金额超过1000万,就很难降低4.5%的利率,特别是对于拥有2000万以上资产的老板来说。此外,市场上很少有接受新房产证的计划,这实际上给法国拍卖和二手房的业主带来了大量过桥成本。事实上,上海浦东发展银行的这一计划早在去年就开始降息。然而,对第三方托收的严格控制使得上海浦东发展银行的计划非常薄弱。直到最近,上海浦东发展银行放松了对第三方托收的控制,肖志觉得有必要谈谈这件事。

浦发房抵快贷从2016年开始家喻户晓。当时王者中信主打“稳”,快小子浦发主打“快”,两者几乎占了上海个人抵押贷款市场的半壁江山,直到石嘴山这位异乡人杀了出来,才搅乱了时局。中信经住了考验,成了T0级王者。而浦发却控制不住坏账,黯然退去,今年才缓过神来。

▼

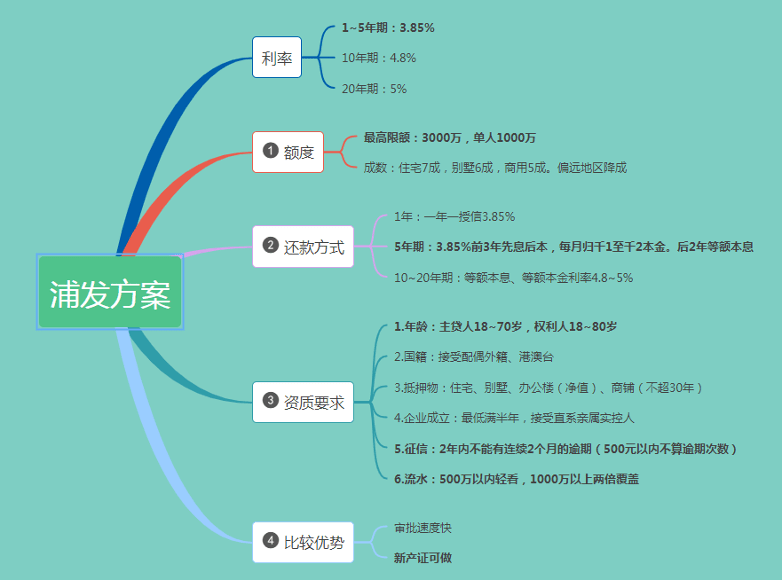

方案行:浦发银行(3.8%~5%)

利率指数:★★★★(较为优秀)

政策指数:★★★★★(名列前茅)

收贷指数:★★(极少收贷)

本方案适合:

1.新产证想办理经营贷的老板。

2.贷款金额500万以内或1000万以上的老板。

3.想要3年内还款压力和收贷压力同时小的老板。

4.配偶是外籍的老板。

5.权利人年龄较大的老板。

6.1000万以上想做长期的老板。(1000万以内其他方案利率更低)

7.1000万以上想做3年内低利率的老板。

方案框架:

浦发3000额度是多少钱-识局.

【利率政策】:较优。亮点在贷款1000~3000万的老板也能享受3.85%的利率,千万级方案利率优惠排第一。1000万以内其他相似方案利率3.85~4.35%。

【额度政策】:优秀。最高3000万。可行方案排名第三。缺陷是单人授信至高1000万,1000万以上需要配偶或家人再签一份贷款合同,以此类推2000万以上再签两份。评估价适中。

【还款模式】:优秀。方案框架中老板们选择最多的是第二套(中期)、第三套(长期)还款方案,即【5年期,前3年先息后本每月归本千1~2,后2年等额本息】和【20年期等额本息年化5%】两款方案。

首先看1年期,浦发1年期3.85%对标中信1年期3.35%没有优势。多数老板不会考虑。

其次看5年内,浦发5年期先息等额模式对标建行3年期利率4.35%有利率、额度、速度、流程方面的优势。且与其他5年先息方案相比浦发有不小的利率优势。和5年等额方案相比,浦发前3年的还款本利和只有15%~18%,而其他方案至少18%~22%。所以短期资金压力大且怕收贷的老板更倾向浦发。1000万以上想要低利率的老板只能考虑浦发这套方案。

再看浦发的长期方案,1000万以上,能和浦发20年期利率5%对标的方案只有中信5年期气球贷利率4.9~5.6%。很明显,在实打实的20年期面前,中信的利率优势荡然无存。1000万以下,浦发还款模式相比其他方案没有优势。

▼

【年龄政策】:优秀。个别支行开放权利人至高80岁。

【国籍政策】:优秀。接受主贷人配偶为港澳台和外籍。

【征信政策】:较优。表面上2年内不能有2比较苛刻,实际上剔除了500元以内的逾期。

【流水政策】:中等。现阶段许多银行1000万以内轻流水,浦发500万以内轻流水有点紧。1000万以上流水审核较严。关联交易较多的老板流水可能要核半天。

【比较优势】:速度快,接受新产证办理贷款,买二套、法拍房的老板多数考虑。

▼

综上,浦发的方案适合短期降压、有千万级贷款需求的老板。要求老板们流水清晰,千万以上借款人充裕。属于困难过度型、法拍二套型和长期稳健型方案。总体而言放款稳定,很少出现出批复不放款的现象。

最后注意:同一银行不同支行不同银行老师,由于指标压力、业务熟练度、风险评估角度等不同会导致准入条件、过件率和利率的不同。本文仅限参考小智实测过的支行网点,如有异议欢迎补充指正。也欢迎企业主、财务总、银行老师交流学习,toB企业对公探讨。

一押方案优缺点一览

浦发3000额度是多少钱-识局.

二押方案优缺点一览

浦发3000额度是多少钱-识局.

企业信用归类

浦发3000额度是多少钱-识局.

欢迎联系识局【金融支持】战略合作方@睦方金融!

申请转载:返回搜狐,查看更多

责任编辑:

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

发表评论